In diesem Artikel versuchen wir, die wichtigsten Eckpfeiler einer sicheren Baufinanzierung aufzuzeigen. Aktuell ist Baugeld nach wie vor sehr günstig, doch bereits jetzt ist abzusehen, dass sich die Bauzinsen nach oben bewegen werden. Die US-Notenbank hat bereits vor einigen Wochen an der Zinsschraube gedreht und auch in Deutschland sieht man bereits Veränderungen bei den Baufinanzierungszinsen und Hyppthekenzinsen.

Zinsentwicklung: Zinsbindung als Eckpfeiler der Immobilienfinanzierung

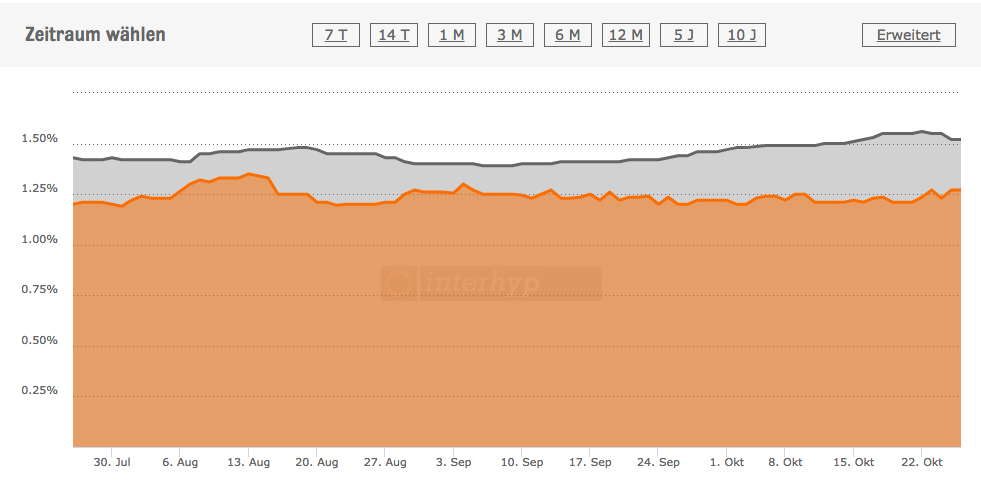

Die Entwicklung der Zinsen spielt mit die wichtigste Rolle in der Finanzierung einer neuen Immobilie oder eines Bauvorhabens. Sie bestimmen am Ende Tages, wie hoch die zurückzuzahlende Gesamtsumme des Darlehens ist. Und die Zinsbindung in der Baufinanzierung ist damit einer der wichtigsten Eckpfeiler.

Das bringt natürlich auch Nachteile mit sich, denn die finanzierende Bank möchte sich das Risiko einer längeren Zinsbindung natürlich entsprechend absichern. D.h. in der Regel auch: je länger die Zinsbindung, desto teurer der Baukredit.

Zumindest auf den ersten Blick, denn was wäre denn, wenn sich die Zinsen tatsächlich wieder massiv nach oben bewegen? Wir erinnern uns, dass in den 90er Jahren die Zinsen für Baudarlehen im Immobilienmarkt gut und gerne zwischen 8 und 10% lagen. Im vergleich dazu befinden wir uns nach wie vor auf einem alltime-Low.

Ein bisschen wie Glücksspiel: Bauherren sichern sich durch lange Zinsbindungsfristen ab und bezahlen aber für das Risiko, dass die Bank hat, ohne abschätzen zu können, ob sich die Bauzinsen tatsächlich nach oben bewegen werden.

Dennoch macht das Sinn und ist ein Eckpfeiler, der wie eine Kapitalversicherung zu sehen ist, die dafür sorgt, dass bei stark steigenden Zinsen die monatliche Belastung auf selbem Niveau bleibt.